Yahoo Finance

Yahoo Finance «3 fois sans frais» : pourquoi le risque de surendettement est réel

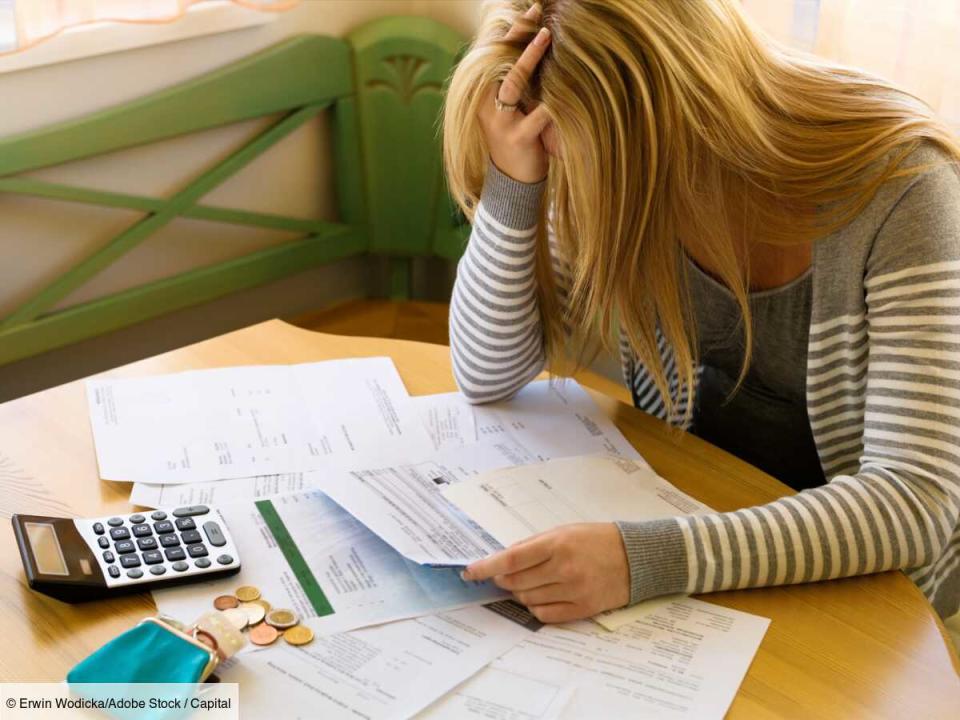

38% des Français l’utilisent régulièrement. Selon une récente étude réalisée par Kantar, la pratique du paiement en plusieurs fois («Buy now, pay later», en anglais) fait aujourd’hui partie du quotidien des consommateurs de l’Hexagone. Cependant, attention, cette solution de facilité de règlement de vos achats n’est pas sans danger et peut conduire certains clients dans la spirale du surendettement, avertit RMC Conso, lundi 8 avril.

Si le «3 fois sans frais» présente bien des avantages pour les consommateurs - mieux gérer leur budget, conserver de la trésorerie ou encore effectuer des achats plus durables-, en revanche, il expose aussi ceux qui y ont recours à un risque de cumul. Pour mettre en œuvre ce dispositif, les commerçants font, en effet, appel à une plateforme, à une banque ou à une néobanque, telles que FLOA ou Alma. Le client souscrit ainsi une sorte de mini-crédit auprès de cet organisme en s’engageant à rembourser l’argent avancé sur une période échelonnée d'un à trois mois.

Or, pour les achats de moins de 200 euros sur une durée de remboursement de trois mois au maximum, le paiement fractionné n'est pas soumis aux règles du crédit à la consommation. La solvabilité du consommateur n'est donc pas vérifiée, le délai de rétractation n'est pas obligatoire et les taux d'intérêt, quant à eux, peuvent exploser. «Le problème, c'est que comme il n'y a pas de vérification de la solvabilité du souscripteur, le risque d'impayé est présent pour l'organisme. Il va donc faire supporter (...)

(...) Cliquez ici pour voir la suite

Comment calculer le montant de votre impôt sur le revenu ?

Antibiotiques, renouvellements… ce que le pharmacien pourra vous prescrire à la place de votre médecin

Déclaration de revenus : mauvaise nouvelle pour certains contribuables

Crédit d'impôt pour frais de garde

897 euros, c’est la somme mensuelle qu’il manque aux Français pour atteindre le «bien-être financier»