Yahoo Finance

Yahoo Finance Jusqu'à -56% de taux négatif... Le Livret A est loin de vous avoir toujours protégé de l'inflation !

Jeudi soir, Bruno Le Maire, le ministre de l'Economie, a annoncé un doublement du taux du Livret A au 1er août. A 2%, la rémunération du produit d'épargne des Français atteint un niveau inédit depuis 10 ans. Pourtant, c'est un discours que l'on entend beaucoup : le Livret A, ce n'est plus ce que c'était ! Depuis le début de l'année 2017, en effet, le taux réel du livret d'épargne réglementé - c'est-à-dire corrigé de la hausse des prix à la consommation - a été presque systématiquement négatif. En clair, le Livret A ne protège plus totalement le pouvoir d'achat des épargnants. Cette situation est la conséquence, d'abord, d'un gel du taux à 0,75% décidé en 2017 par le gouvernement de l'époque, puis de la suppression, en 2020, d'une règle qui empêchait le taux du Livret A de descendre sous l'indice des prix à la consommation.

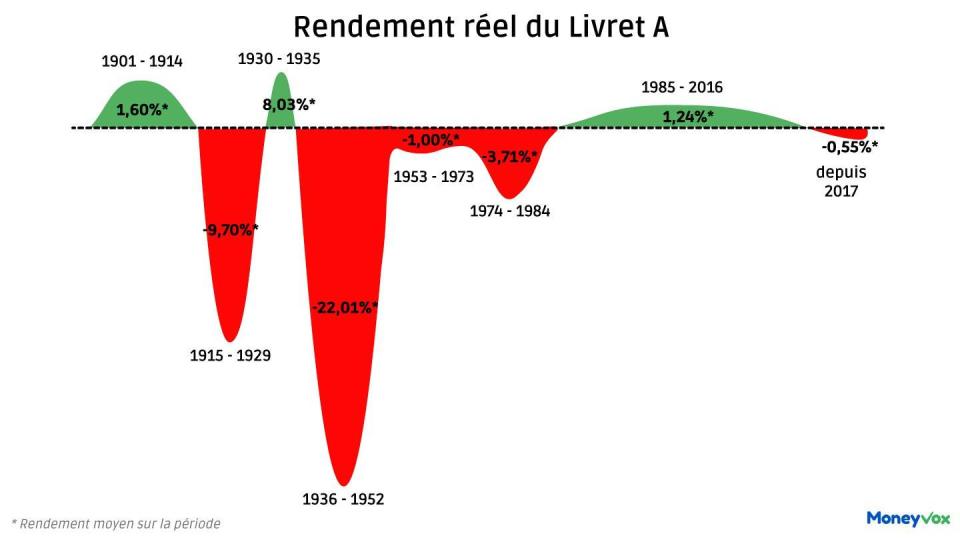

Forcément, ce n'est pas une bonne nouvelle pour les 56 millions de Français qui l'utilisent pour mettre de l'argent de côté en cas de coup dur. Pourtant, si l'on regarde sur le temps long — le Livret A, dans son principe, a été inventé il y a plus de 200 ans — il n'a pas toujours été, loin de là, un rempart contre la hausse des prix. La courbe ci-dessous, qui permet de suivre l'évolution du taux réel du Livret A depuis le début du 20e siècle, le montre bien (1).

Voir également

- Livret A : à quoi sert vraiment mon argent ?

- Compte enfant : quel est le meilleur entre Kard ou Pixpay ?

- Location de vacances : cette « taxe déguisée » de 224 euros que vous devez peut-être payer