Yahoo Finance

Yahoo Finance EXCLUSIF. Votre plan d'épargne salariale vous a-t-il fait perdre de l'argent en 5 ans ?

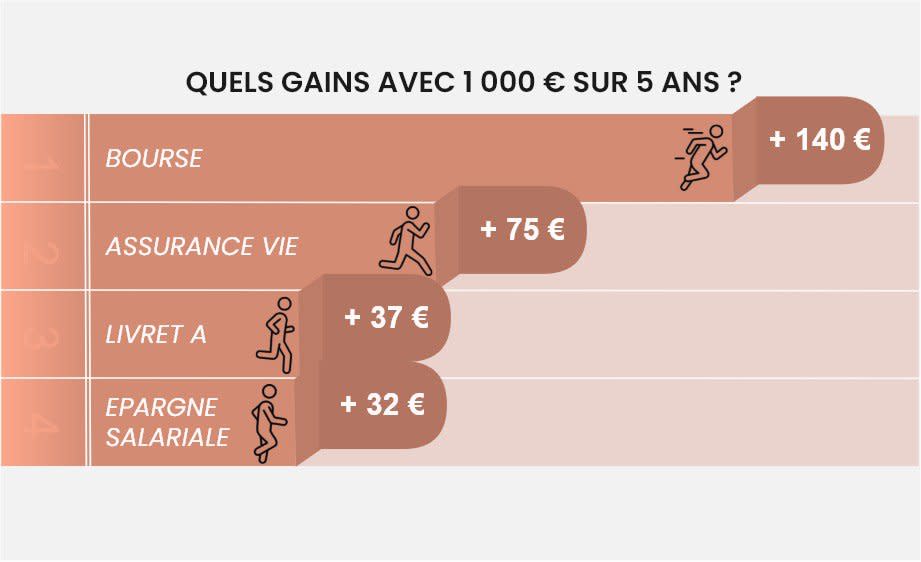

L’épargne salariale est-elle vraiment une bonne affaire ? Pas si sûr. Quand l'employeur annonce le versement d'une prime d’intéressement ou de participation, les heureux élus reçoivent un bulletin d’option, par courrier ou par email. Attention, si vous êtes concerné, vous faites face à deux choix qu’il ne faut surtout pas prendre à la légère !

Le premier, « prendre le cash ou épargner », dépend de votre niveau d’imposition. Le second choix, sur quels fonds investir, est capital, au sens propre comme au sens figuré. En effet, il faut attendre 5 ans, sauf exceptions, avant d’avoir le droit de récupérer cette épargne sans payer d’impôt. Le plus souvent, vous avez accès à un panel de 6 à 10 fonds avec, a minima, un fonds - nom de code en épargne salariale, « FCPE » - monétaire, un fonds obligataire, un ou des fonds diversifiés (prudent, équilibré, dynamique, etc.) et un ou des fonds « actions » (Europe, monde, etc.).

Voir également

- Paiement en plusieurs fois : attention aux dérapages !

- EXCLUSIF. Les fonds « grand public » de l'épargne salariale sont-ils performants ?

- Banque : ces innovations qui peuvent changer votre vie